首页

论坛

楼盘点评

商家店铺

登录

注册

我的空间

我的消息

我的收藏

我的好友

我的相册

帐号设置

退出登录

当前位置:

»

论坛

›

【沂水生活】

›

宠物之家

›

帖子

返回列表

发帖

万字长文|拆解宠物赛道:高筑墙广积粮缓称王!

[复制链接]

查看:

142

|

回复:

1

admin

admin

当前离线

积分

138403

发表于 2021-7-1 15:06:42

|

显示全部楼层

|

阅读模式

不外,就国内市场而言,赛道新、也没有真正的“王者”诞生,这个范畴在持久来看是一个巨大的蓝海市场。

据Emis数据显示,国内宠物食操行业2017年企业出厂规模约为110亿元,考虑到终端2.5-3倍的加价空间,因而,能够估算我国宠物宠物食品目前消费规模大约为330亿元。

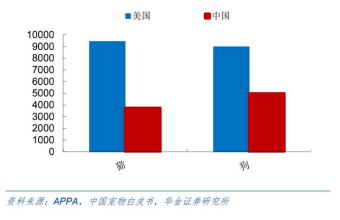

依据 APPA数据统计,2017年美国具有宠物猫、狗的只数为1.84亿只,此中狗9420万只,猫8970万只;

公司不竭进行研发创新,以满足处方粮的食品和药品双沉属性要求,公司具有堪萨斯州的希尔斯宠物养分核心,由兽医师、养分学及内科专科医师持续研发出市场需求的处方粮。

宠物食品是最先伴随宠物行业发展的子行业,也是产生最多大公司的子行业,如连续诞生了从1935年开始出产宠物食品的玛氏公司,1926年开始宠物养分研究的雀巢普瑞纳等。

然而,这也是劣币摈除良币的过程,是陪伴一个赛道成长强大且伴随很多品牌从0到1,从弱到强的过程。

如果我们将阵线年后,中国宠物市场还有很的市场空间,同时也有很多机会包含在此中,无论是对标欧美、日本宠物市场,还是翻看国内宠物市场数据,这个市场都是值得被等候的。

在日本宠物经济发展初期,日本本土品牌尚未构成,绝大大都都是依赖如玛氏这类的欧美大牌。

跟着国内经济发展,国内宠物市场会送来一个更大的发展空间,但所有的创新或创意之前,都是要做好产物,特别是宠物食品的安全性,这是准绳,也是创业者的底线。

为此,某风险投资人建议,创业者必必要十足的沉视食品的质量,敬重生命,用热诚取质量触动消费者的痛点同时辅助于必要的营销,才能打响一点名气,这样国内品牌才有可能在存量市场中站稳脚跟。

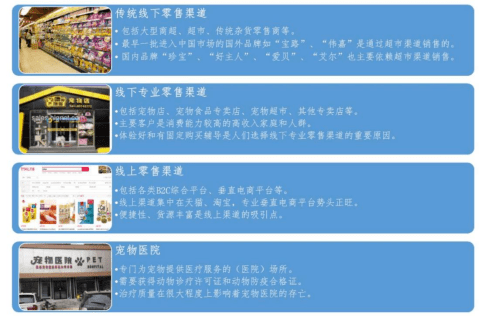

专业渠道主要是通过代理商运营分销,将品牌产物入驻各大宠物店、宠物病院等进行发卖,很多国际出名品牌在最后进入中国市场时采用的就是这样的发卖渠道。

当前宠物办事市场主要分为美业办事、殡葬办事、糊口办事、休闲开心、其他办事等。

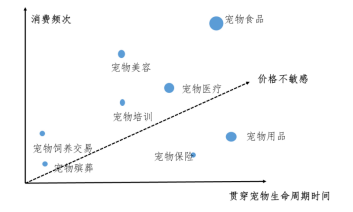

在整个宠物生命周期中,能够看出,宠物食品占比最高,其次是宠物医疗取宠物用品。

宠物零食的出产特点:主动化程度低,人工成本占比较高。宠物零食/湿粮产物品种繁多,出产主要需要材料前处置,需要较多的人工操做环节,像鸡肉卷地瓜、鸡肉卷牛皮卷等产物就难以机械化、主动化出产,具有小批量多批次的出产和发卖特点。因而,宠物零食/湿粮产物人工成本占出产成本比沉较高,国内人工成底细对较低,具有较大成本优势。

近几年来,跟着国内社交电商兴起,宠物用品的新场景也被搬到了线上,很多人喜欢网购,再加上网店具有成本低、不消压货、投资报答率高档优势,该渠道目前也成为主流渠道之一。此中涵盖抖音、淘宝、快手等平台。

但跟着电商兴起,线上开始成为最主要的渠道,并已经培养了纯线亿的‚疯狂的小狗‛的兴起。

现下国内宠物食品厂商或品牌方的宠物食品大都是OEM/ODM起家,先发优势取成本优势为创业项目降低了很多门槛,也让创业难度系数降了下来。

在这样的社会生态下,宠物的陪伴已成为当时年轻群体不成或缺的一部门,而在此需求下,日本宠物市场也开始高速发展之路。

不外,如果真的要从宠物食品渗透率来看,还远远不敷。在我国用剩饭生菜豢养动物的人群仍拥有部门比例。

宠物干粮的出产特点:适合大规模机械化出产,在美欧等工业发达政府出产有较强的成本优势。宠物干粮是把所有食材颠末粉碎灭菌等处置后混合在一起通过公用的出产加工设备混合压制而成,环节工艺主要是挤压膨化加工工艺,工艺流程类似度高,能够大规模机械化出产,人工成本占比低,具有明显的出产规模效益,因而美国、欧洲等工业发达政府愈加具备出产优势。

养宠物的风气越来越热,而国内宠物财产的发展却没有那么乐观。在国内,宠物赛道仍然是一个尚未全部开启加速模式的范畴,而目前已有的品牌,也只是处于一个颇为晚期的时间段。

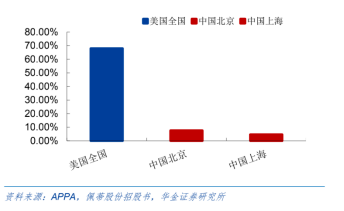

2017年美国豢养宠物的家庭数目为8460万家,占美国总家庭数的 68%,而中国养宠家庭数仅为 5912万家,占中政府庭数仅为 1.7%。

宠物办事市场一般指面向宠物主和宠物,提供满足日常糊口和休闲开心的办事市场。

宠物食操行业类似母婴行业,具有采办者取消费者分手的特点,宠物跟婴儿一样不会措辞,宠物主只能从宠物爱不爱吃、吃了后身体表现怎样样、其他宠物主的评价来判断,这是产物力和品牌力的感化。

专业渠道主要针对消费能力较高的老铲屎官,专业人士的保举是养宠人的主要消费参考。

在品牌成型后,仍然要加紧供应链的优化,吃下供应链利润,以提高全体毛利率。

而中国宠物猫狗总数量约在8746万只摆布,此中狗4990万只,猫3756万只,别离约为美国和53%和42%。而在中美人口比例差别上,2017年,中国人口13亿,美国人口仅3亿。

据相关数据显示,2004-2017年,中国宠物食操行业的零售量从5.95万吨增加到32.3万吨,期间复合增速14%,而零售单价则从24.7元/kg只提升到34.23元/kg,期间复合增速只要2.52%,宠物食品零售单价增速并不明显,国内宠物食操行业增加主要靠量的带动,也就是说靠量变量而产生的大规模。

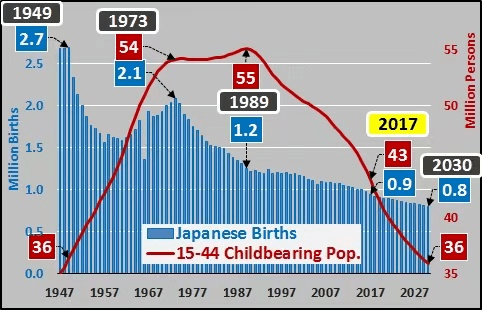

近年来生育率低也是日本最主要的一个问题,自2009年起,人口一曲呈负增加态势。据日本统计局查询拜访,2014年日本65岁以上白叟共计3300万人,占人口总数的26%,14岁以下青少年仅占人口总数的12.8%。

虽然国内宠物市场在总数据上表现出惊人的增加,但从各项指数来看,无论养宠数量,还是养宠家庭比例及人均单只宠物年均消费花费,中国取美都城具有着巨大差距。

此中抗寄生虫类药品占宠物药品的27.5%,生物药品占比22.6%,其他药品占比18.5%,抗传染药品占比17%。

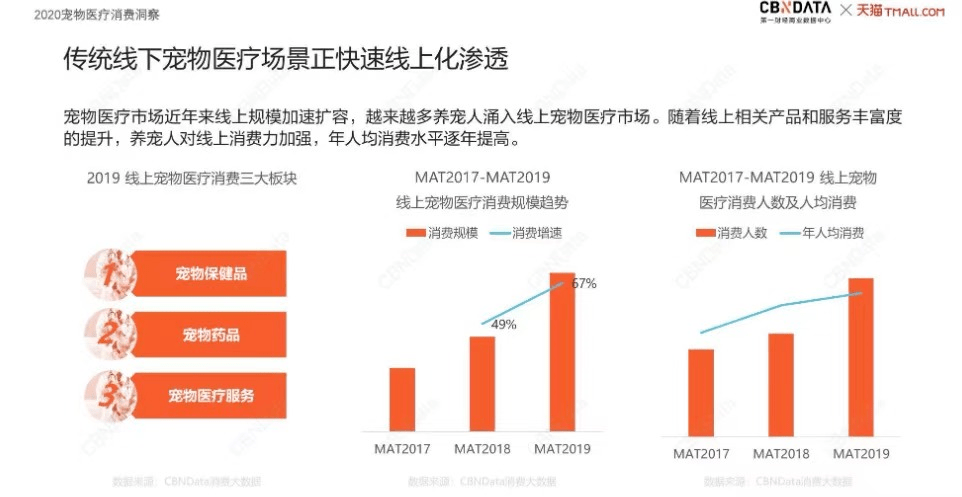

依据《2017年中国宠物行业白皮书》,2017年别离约有84.1%和69.8%的宠物食品公司,其线上渠道别离在阿里系的淘宝和天猫,约有67.1%的企业在电商渠道盈利,此中28.6%的企业有较大盈利空间。

2000年后,取美国宠物食操行业发展类似,日本宠物食操行业也呈现了“品牌分离、公司集中”的格局,此此中的大多公司大都选择了品牌策略,主导品牌运营。

由此可见,未来的中国宠物食品企业,必然是线上线下渠道并举的。在线下打通专业渠道会更快速打开市场,在线C平台开设旗舰店为主,专业垂曲平台为辅。

在这个时间节点上,宠物主对于宠物的吃食、用品照旧依赖于进口产物居多,特别是在一二线城市,被主人珍宝的宠物们,天然都要用最好的。

国内宠物食操行业自2013年开始迅速腾飞。从汗青数据可看,2004至2013年是国内内宠物食操行业的不变发展期,期间复合增速为9.2%;2013至2017年是国内宠物食操行业的快速发展期,期间复合增速达35%,远超美国,美国同期数据只要7%。

渠道迅速变化,带来发展机缘。历经变化,国内宠物食操行业‚线上电商+线下专卖店‛双渠道格局已经构成,国际巨头在商超资源上的优势起的感化越来越小,线上渠道进入壁垒低于线下渠道,本土企业送来发展机缘。

主要是用来提供宠物日常维持体能的能量和养分成分。按照产物的形态和加工方式不一样,能够分为干粮、半湿粮、湿粮三类。

想要在这个范畴里深耕还需创业者们静下心来,沉淀市场取产物,以待厚积薄发。

然而,从头做一遍的意义,并不是做了就能有好的结果,这一点,市场上大大都品牌已经用他们的生存形态做了最好的说明说明。

好比保健品类中的宠物奶粉,发育钙片,美毛粉和海藻粉,都是消费升级中衍生出的细分品类。

玛氏凭仗其零食业务的前期开辟,成立了相对宽阔和成熟的商超渠道。通过在这些商超渠道的大面积铺货、促销活动开展等方式,玛氏旗下宠物食品品牌伟嘉、宝路产物市场拥有率不竭提高。

环视四周,养宠物的人确实越来越多了,伴跟着这种现象呈现使宠物地位也随之提高。在取宠物相处过程中,“铲屎官”们不只要担任它们糊口高兴,吃的好,玩的好,还要比谁家的“主子”长的好。宠物已成为养宠人群中的家庭一员,还长短常主要的一员。特别是一线城市的年轻人,大都不婚不育,只养猫狗。

此中,美业办事涵盖宠物美容、宠物洗 浴等;殡葬办事涵盖宠物火葬、安葬等办事;糊口办事涵盖宠物培训、宠物寄养、宠物出行等;休闲开心涵盖宠物摄影、宠物 主题活动等。

这几年,我们肉眼可见的是,身边养宠物的伴侣越来越多了,社会上取宠物相关的财产也越来越多了,那么中国的宠物财产会怎样发展呢?

从宠物经济的发展取财产格局来看,日本在经济高速发展后的衰退期,宠物财产飞速发展,在此影响下,日本本土品牌取宠物办事被带起,在国际几超多强的品牌影响下,仍有大量国民品牌诞生,并深得消费者心智。

下面,消费界将从几个维度为大师分解,盼望能为行业创业者或看好这个行业的伴侣们带来一些启发。

在整个空间层里,创业者们能想到的宠物鲜食、湿粮等优良品类,照旧没能打通整套玩法,用户心智培养、品牌力建设都是难题。

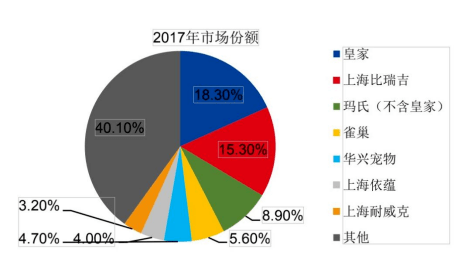

目前,国内宠物食品的格局,仍然是以玛氏为主的进口品牌占领主导地位,本土宠物食品品牌占比很是小。据公开数据显示,2017年,中国狗粮市场和中国猫粮市场中,玛氏(涵盖旗下皇家、宝路、伟嘉等)别离占领27.2%和38.6%的市场份额。

单以消费品维度来看,中国市场远远掉队于欧美日韩等发达政府。当然,这此中的部门创业范畴也一样,宠物赛道在国内才刚开始,虽然发展这么多年,在完备供应链的体系下,有不少品牌及产物应此而生。

纵观全球宠物财产情况,大都公司走的是全品类定位,而譬如蓝爵、希尔斯等品牌则另辟蹊径,从垂曲细分的角度从头切入该财产。

跟着财产取财产链逐步加深,日本逐步开始制造本土品牌,特别在宠物食品这个分类里,越来越多的本土新品牌如雨后春笋般冒出,开始占领市场份额。

深处行业内的人都清楚,我国保守以家庭剩饭出产间接喂养宠物,剩饭剩菜既不能提供完全养分成分,且容易变质和不易清理。

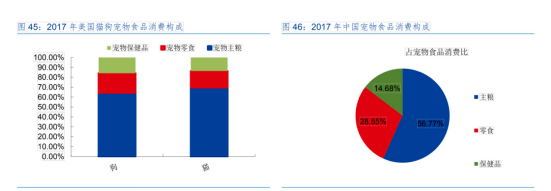

按照功能来划分,宠物食品主要可分为:宠物主食、宠物零食和宠物保健品等。宠物主粮以高复购性、价格不敏感、高粘性属性最为突出的特点,在宠物食品中消费占比最大,在美国猫狗食品中均在65%以上,在中国宠物食品中消费占比57%。

目前中国宠物食品市场集中度较高,外资品牌在国内宠物食品市场还占领主导地位,但市场集中度取外企影响力日渐下降,而这背后是国产物牌的兴起,体此刻国产物牌,不竭抢占国外市场份额,市占率靠前的公司数目和公司份额提升,在线上市场占比迅速提升,在一线城市的高端品牌中占比提升。

短期来看,市场所作照旧很激烈,本土品牌想要收获消费者心智,总需要一个相对漫长的过程。

如果对宠物行业品类进行细分,大致能够拆分出4大类:顺次是食品类、用品类、医疗类取办事类。

宠物服饰:宠物衣服、宠物鞋子、宠物项圈、宠物饰品,以至有细分出宠物首饰类。

前文我们已经介绍过了整个宠物财产链的情况,就目前财产形态下,最好切入并能最大发展的只要宠物食品,满足刚需、高频等消费诉求。

社会化格局呈现后,养宠物,改变了本来的糊口方式,也为日本宠物行业发展带来了新契机。

在中国,玛氏除了先发优势外,更多依赖的是其消费品在大商超成立的强势渠道。

我们常讲,消费赛道就是在存量市场上做创新,这此中涵盖产物创新取营销创新。但做宠物用品范畴创新创业比较难的是,既要收割宠物的胃,也要俘获宠物主人的消操心智。这一点无论是在产物还是营销上,都需要创业者细细打磨的。

无法提供宠物该当补充的养分,仅是填饱肚子,对宠物而言,最好的方式仍然是人吃人的饭,宠物吃宠物的饭。

由于在国内市场宠物食品企业能够选择有益于本人的市场渠道取订价策略,比拟国外市场,国内宠物食品出产厂商的议价能力较高。因而,也鼎力的推进了线上渠道发展。

而中国,单只养狗年均消费金额6771人民币,单只猫年均消费金额5082人民币,别离约为美国的75%和64%(按 2017 年年末中美汇率算)。

国内宠物行业起步晚,当前行业处于迅速做大的阶段,所以,线上线下结合的双渠道协同并举将是企业必由之路。

20年前下海经商的老板们,必定想不到在人身上的创业品类,在宠物身上都能沉做一遍。

宠物财产链的下游主要是各宠物用品经销商、宠物用品零售店、超市、线上电商和终端消费者。

在产物不竭升级下。公司成立以来迅速成为宠物天然粮的带领者,在美国宠物食品市场平均3-4%的增速环境下,过去三年内均为两位数增加,2017年发卖收入达到12.75亿美元,发卖额是第2名的4倍。2018年2月,公司被快消巨头通用磨坊收购。

比拟国外发达政府药品前沿和细分,高效公用药居多,好比防晕车药、抗抑郁药、减肥药、避孕药等,我国的宠物药品起步较晚,大多还逗留在家畜兽药阶段,因而国内市场70%基本被外资垄断。

日本的宠物市场独具特点,在宠物经济的不竭发展过程中,无论是城市还是农村,无论是年轻人还是老年人,皆是养猫人群取总数大于养狗。

此中公立病院市场占比很小,只要的5%-10%市场份额,其余全是私立病院,此中以200平米以下的夫妻店为代表的小型诊所市场占比高达70%。其余25%圈子很小,连锁正轨诊疗机构。

在消费品范畴中创业,能够吃尽供应链的利润,才能产生更大的毛利润,宠物食品也不例外。

从具体的消费量来看,以2018年为例,国产宠物粮占比约为55%,进口宠物粮占比约为45%;另一方面,在排名前十的厂商中,玛氏、高露洁以及希尔斯三家海外公司合计占比35.6%,其余七个均为日本本土公司,合计占比31.4%。

据相关数据统计显示,日本60%以上的宠物猫狗是由50岁以上的老年人豢养的,少子独居老年人晚年糊口孤单,宠物猫狗的陪伴不只让他们孤单的老年糊口有了伴,也提高了他们糊口的幸福感。

2012-2017,中国宠物狗食品和猫食品市场份额前8名的公司中,由2012年别离是3家和2家,到2017年都达到了4家,中国公司市场份额别离从8.1%提升到27.2%,从7.1%提升到21.9%。这表白,国内宠物市场格局已经由外资独大发展到国内企业能够取之抗衡,民族品牌逐渐兴起。

宠物食品企业在国内市场议价能力较高,主要通过四类渠道进行发卖。国内宠物食品发卖渠道能够划分为四类:保守线下零售渠道、线下专业渠道、线上零售渠道、宠物病院。

在宠物食操行业上游取中游中,是农产物和肉类等农副产操行业,具有明显的周期属性,此中宠物干粮的主要原料为谷物等粮食做物,宠物湿粮和宠物零食的出产原料以肉类(禽类肉、牛羊肉、猪肉等)、皮革为主。宠物食操行业的下游行业是各宠物用品经销商、宠物用品零售店、超市和终端消费者,具有明显消费属性。

由此可见,阿里系的发卖数据能在必然程度上反映国内宠物食操行业的线上发卖格局,国民品牌强大。

受众面广,国际巨头有很强优势商超是保守渠道,玛氏集团在商超渠道资源和经验,奠基了伟嘉、宝路等公共品牌高市占率的根本。

国内宠物食品线上发卖主要集中在天猫、淘宝,阿里系的发卖数据能在必然程度上反映宠物食操行业格局。

宠物零食主要是在宠物休闲的时候主人用来吸引宠物留意力或者是调理宠物口味的食物,主要是帮助主人加深取宠物之间的豪情,加强取宠物之间的互动,涵盖肉干、肉条、咬胶、洁齿骨等。

通过上述对宠物赛道的拆解,我们能够得知结论,宠物食品在整个财产链中具有更大的市场空间。

宠物主粮的核心在配方,零食需要持续更新换代,研发实力决定差同化程度凹凸。功能和养分程度是决定宠物食品产质量的主要要素,企业对产物配方、制做工艺进行研究改良,持续推出新品类有助于企业保持合作力。

比拟其他宠物财产链上的环节,宠物食品贯穿宠物整个生命周期,具备高复购性、价格相对不敏感、高黏性的特性。

自上世纪80年代日本经济高速发展后,老龄化、孤单化等社会现象也随之而来,彼时日本独身比例已逐步提升,加上日本是世界闻名的长命政府,具有全世界最多的百岁白叟,人口布局问题导致其老龄化严沉,老年人更需要宠物的陪伴。

从单只宠物消费金额上来看,美国单只狗年均消费金额1549 美元,单只猫年均消费为988美元。

特别是很多创业项目方才开始,利润不高,取进口产物之间的合作压力又很大,绝大大都者都是抱着一腔热血而来,在被市场毒打后,灰头土脸的分开,创业者们也常说,“水太深了,空有热血是不可的,市场并不是我们想象的那么好,国产替代,真的难做”。

依据宠物的生理情况等制做的养分调理品,摄入适当的养分成分有益于宠物的健康发育和成长,同时也可做为辅助医治用于患病宠物的恢复。

除了为宠物们保障饮食和健康,他们的糊口用品也有4大细分品类:日常用品、清洁用品、穿戴服饰还有日常玩具。

蓝爵成立于2002年,以聚焦天然粮为战略,随后迅速扩张。蓝爵成立初期时,美国宠物食品市场天然食品范畴还是缺口,蓝爵公司所产所有产物均不添加防腐剂、色素、不含副产物,并添加公司由兽医和养分学家自主研发的生命精华,只在美国、加拿大市场发卖。公司实施单品牌多系列策略,连续开发了五大产物系列。

在千亿规模的宠物食品赛道中,不少创业者纷纷入场,为的是在这一片蓝海中占领必然份额。但仍有少创业者表示,看似一片蓝海,出场才发觉几乎等于近身肉搏。

日常用品:宠物小窝、宠物床具、宠物垫、宠物床具、宠物餐具和饮水器,此中不乏智能投喂器,

而眼下我们需要做的是,高筑墙,广积粮,缓称王!坚守持久主义,做时间的伴侣。前往搜狐,查看更多

据GfK线下监测数据,国内企业在北京上海宠物食品市场2017年上半年份额为26%,2018年上半年达34%,增加主要来自于本土品牌高档宠物食品的发卖,且增速要远超过国外品牌。在价格布局上,国产物牌顺应一线城市市场的变化,高端占比不竭提升。

上游取中游的原材料占比大,间接影响了宠物食品成本价格。农副产物为宠物食品的主要原材料,在宠物食品成本占比较大。由于我国宠物食操行业的原料采购规模远小于上游行业的出产规模,因而宠物食品出产环节对上游原材料的议价能力较差,一般是价格的被动接受者。

据相关数据统计,中国宠物经济规模已接近1340亿,且中国宠物数量在2003年至2013年的10年里增加了900%。

此中,宠物主粮研发的核心在于配方,宠物零食的环节在更新换代。宠物食品配方设想对根本研究的要求较高,不一样阶段、不一样品种、不一样基因型的宠物养分需求都是纷歧样的,需大量微观数据支撑。宠物食品换代更新则不只着眼于养分方面的功能,还涵盖产物形态布局、食用便利、原料操纵等多方面的改良。

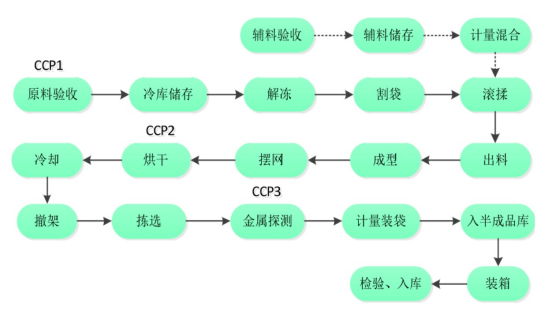

宠物行业能够细分的品类很多,对创业者而言,能做的项目也很多。本着赛道大,项目才能做大的准绳来看,在整个宠物行业发展过程中,宠物食品是刚需,也是最先收益的品类,如下图所示。

不一样于蓝爵的聚焦天然粮,希尔斯主打处方粮。1930年莫里斯博士为一只德国狼犬研制的医治肾衰竭的宠物食物,专注研制产物,曲到1939年正式成立并定名希尔斯,颠末几年发展后,于1973年被高露洁收购。

取欧美日韩的宠物经济比拟,中国宠物市场虽然起步晚、但是发展迅速。当然,最主要的缘由之一是离不开中国复杂的人口基数取中产兴起。

现阶段我国宠物疫苗90%依赖国外,整个疫苗市场空间在100亿摆布,因而我国宠物疫苗财产,将是未来国内宠物医疗范畴发展的一大亮点。

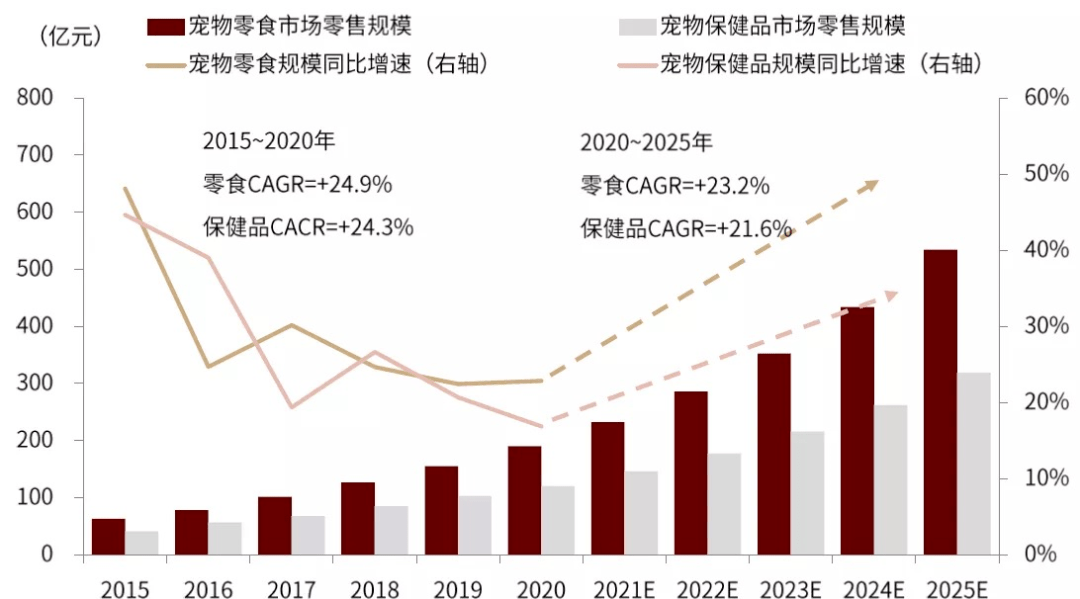

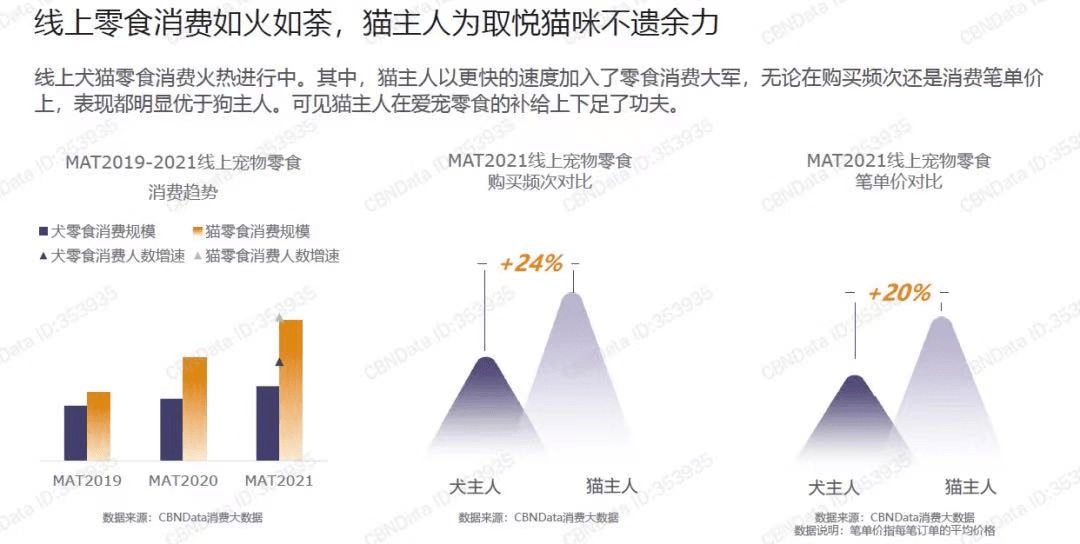

宠物零食做为补充宠物养分的食品和促进取养宠人豪情的主要东西,近年来也得到了快速提升,从2008至2015年期间,我国宠物零食的规模增加了10倍,宠物零食在宠物食品占比也持续上升。

在大消费赛道范畴里,在存量市场上做创新是一件不容易的事,特别是格局,很难打破。某消费赛道的投资人曾讲过,创业选择品类很主要,特别是宠物赛道中,选择更是艰难,能够参考的是,在“人”身上能够做的项目,在宠物范畴都能够从头做一遍。

不外,中国强大并完备的财产链势必会推动本土品牌兴起,合作格局也将被从头塑造。一旦本土品牌构成,并深得消费者心智后,也将会走向国际,扩大市场份额。

在社会高速发展下,年轻人独身志愿强,“丧”、“躺平”等词频频呈现后,宠物的陪伴更是不成缺少,特别是在人人都说本人社恐的情况下。

这个渠道主要针对消费能力较高的、经验较丰硕的养宠者,由于跟着养宠经验的丰硕,宠物主会进出更多专业渠道。

宠物食品中能够细分出宠物主粮、宠物零食,以及伴随消费升级呈现的宠物保健品。

未来几年,国产物牌该当将定位取势头瞄向中高端市场,凭仗产物(加大研发)、渠道(线下专业渠道线上渠道并举)、品牌商(精准营销)的差同化优势,向中高端发展,抢占本来属于国外品牌的那批中高端消费者,并站稳脚跟。

回复

使用道具

举报

我吴地到啊

我吴地到啊

当前离线

积分

44

发表于 2021-7-1 15:06:43

|

显示全部楼层

帖就是要顶 在遇到你之前,我对人世间是否有真正的圣人是怀疑的;而现在,我终于相信了!

回复

支持

反对

使用道具

举报

返回列表

发帖

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

精选推荐

山东网络警察报警平台

经营性网站备案信息

山东市公安局网监备案

不良信息举报中心

返回顶部

关注微信

下载APP

返回列表

扫一扫,关注我们

下载APP客户端